Un impact sur le pare-brise, une vitre fissurée, un rétro arraché : les sinistres de bris de glace font partie des plus courants sur les routes françaises. Mais savez-vous ce que couvre réellement votre assurance auto en cas de bris de glace ? Quelles sont les pièces prises en charge ? Quelles sont les exclusions ? Et surtout, comment éviter de payer de votre poche ?

On vous explique tout, simplement, pour que votre prochaine déclaration se fasse sans stress.

La garantie bris de glace est une couverture spécifique proposée en option dans la majorité des contrats d’assurance auto tous risques ou intermédiaires (tiers +). Elle permet le remboursement des frais liés à la réparation ou au remplacement des vitrages du véhicule endommagés accidentellement.

Les éléments généralement pris en charge sont :

💡 À noter : certains éléments ne sont couverts que si le contrat les mentionne expressément. Il est donc indispensable de vérifier les conditions générales de votre contrat d’assurance.

Tous les sinistres ne relèvent pas de la garantie bris de glace. Voici quelques exclusions fréquentes :

👉 En résumé, seuls les dommages accidentels et isolés sur les parties vitrées sont couverts. Si votre pare-brise a été brisé pendant une tentative de vol, il est possible que ce soit une autre garantie qui entre en jeu (vandalisme par exemple).

Tout dépend de votre assureur et de votre garage. En général :

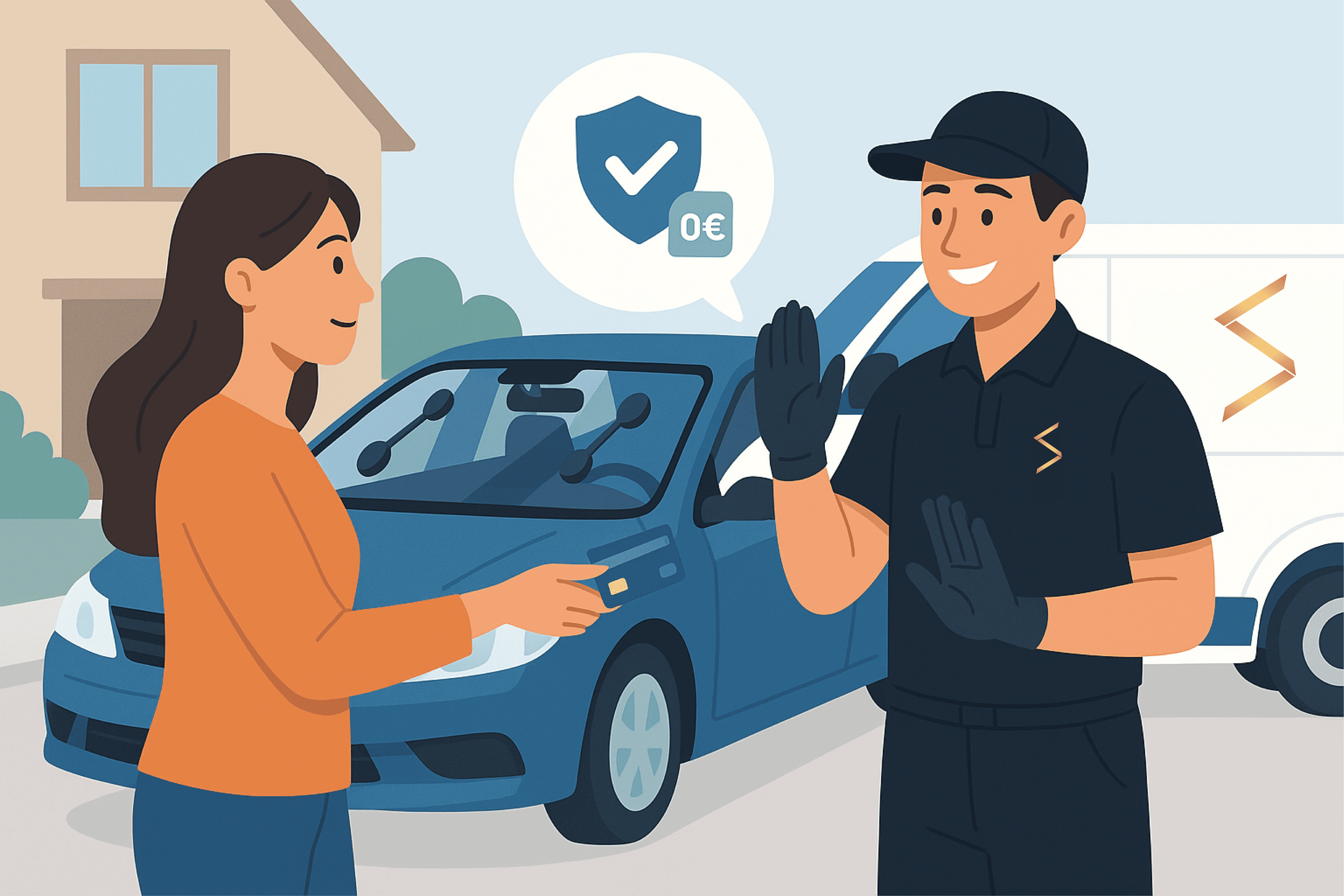

🧾 Bon à savoir : Chez The Shield Company, vous n'avancez pas les frais et nous nous occupons de toutes les démarches assurance.

Réparation ou remplacement : que propose votre assurance ?

Les assurances encouragent la réparation de l’impact si elle est possible : c’est plus économique, rapide, et écologique mais pas toujours possible.

Dans ce cas, le garage injecte une résine spéciale qui renforce le vitrage, en 30 minutes chrono.

Dans ce cas, la garantie bris de glace couvre le remplacement intégral, selon les modalités de votre contrat.

D’après l’article L121-1 du Code des assurances, un sinistre est indemnisé uniquement si l’événement est extérieur, imprévisible et accidentel. Le bris de glace est donc couvert tant que vous n’êtes pas à l’origine directe du dommage par négligence.

https://www.legifrance.gouv.fr

📌 Exemple : un gravillon qui frappe votre pare-brise sur l’autoroute = accident extérieur. C’est indemnisable.

Mais attention : les sinistres répétés peuvent alerter l’assureur, même sans être responsables. Il peut alors réévaluer votre prime annuelle, voire résilier votre contrat pour fréquence excessive de sinistres.

Pas toujours. Si l’impact est mineur et que la réparation est peu coûteuse, mieux vaut parfois payer soi-même pour éviter d’alourdir son historique.

Non, le rétroviseur complet (coque, moteur, clignotant, etc.) est généralement considéré comme un élément de carrosserie, donc :

Non, les réparations doivent être réalisées par un professionnel agréé pour être prises en charge.

Non, sauf cas très exceptionnel de négligence ou si le sinistre est lié à une autre responsabilité.

Un bris de glace est généralement bien couvert par votre assurance, tant que vous disposez d’une garantie spécifique dans votre contrat. La plupart des sinistres n'entraînent ni malus ni hausse immédiate de prime, mais une trop grande fréquence peut vous pénaliser à terme.

Pour rouler l’esprit tranquille, vérifiez les conditions de votre contrat, faites réparer les impacts rapidement, et n'hésitez pas à vous rapprocher de The Shield Company en cas de besoin.