Un pare-brise fissuré, un impact dû à un gravillon ou une vitre latérale endommagée… Ces petits accidents de la route sont fréquents, mais sont-ils vraiment bien pris en charge par votre assurance auto ? Et surtout, peut-on obtenir une réparation de pare-brise sans avance de frais, comme le proposent certains garages ?

Dans cet article, on vous explique qui est éligible, quelles sont les conditions à respecter, les démarches à suivre, et ce que couvre réellement la garantie bris de glace dans votre contrat auto.

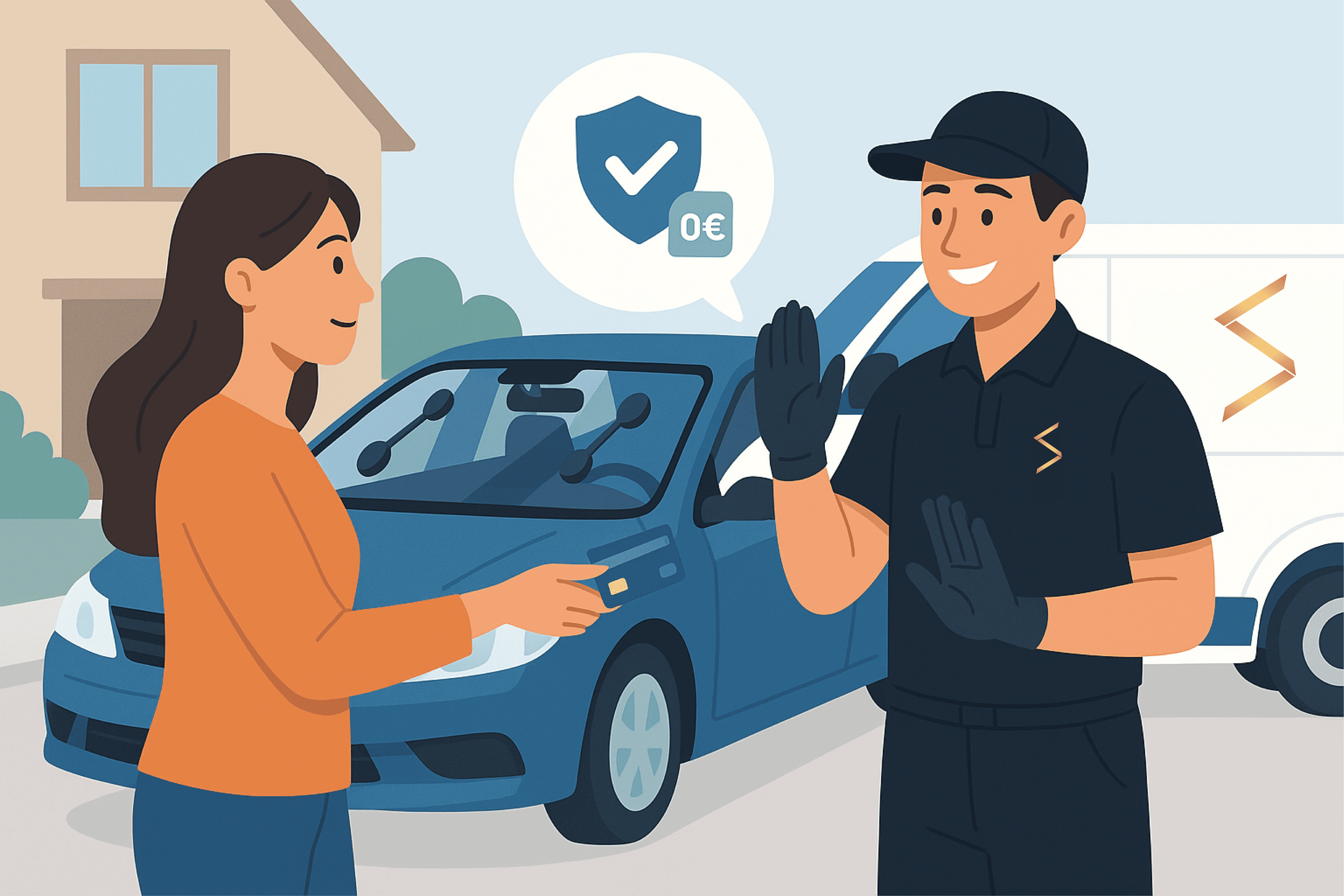

La réparation sans avance de frais, aussi appelée tiers payant bris de glace, est un dispositif simple : au lieu de régler la facture vous-même, c’est votre assurance qui la paie directement au réparateur. Vous repartez sans avoir déboursé un centime (hors éventuelle franchise).

Pour cela, il faut :

Résultat : vous gagnez du temps, évitez les formalités complexes, et préservez votre trésorerie.

💡 Bon à savoir : depuis 2014, la loi Hamon vous permet de passer par le réparateur de votre choix.

Pour bénéficier d’une réparation de pare-brise sans avancer de frais, vous devez respecter 3 critères :

💡 Bon à savoir : certains assureurs n’appliquent pas de franchise si vous faites réparer au lieu de remplacer. Une bonne raison d’intervenir rapidement.

La garantie bris de glace couvre généralement les éléments suivants :

En revanche, les capteurs, caméras embarquées, ou vitres modifiées ne sont pas toujours couverts.

Pour en savoir plus, consultez la fiche officielle du Service Public sur l’assurance bris de glace.

https://www.service-public.fr/

La décision dépend de la taille, l’emplacement et la gravité de l’impact :

Dans ce cas, une simple injection de résine est possible : rapide, durable, et souvent sans franchise.

Remplacement si :

Dans ce cas, le coût est plus élevé, et une franchise bris de glace s’applique généralement.

Voici pourquoi ce système est apprécié des conducteurs :

C’est donc une solution pratique et rassurante, à condition de passer par le bon réparateur.

💬 Conseil : demandez toujours un devis clair, même si vous ne payez rien, pour éviter les mauvaises surprises.

✔️ Lisez bien votre contrat d’assurance avant d’intervenir ;

✔️ N’attendez pas : un impact non traité peut s’agrandir et nécessiter un remplacement coûteux ;

✔️ Réparez plutôt que remplacer : vous évitez souvent la franchise ;

✔️ Ne multipliez pas les déclarations : plusieurs bris par an peuvent conduire à une résiliation ou une hausse de prime.

Oui, depuis 2014 et la loi Hamon le choix du réparateur est le votre https://droit-finances.commentcamarche.com/vie-pratique/guide-vie-pratique/3795-loi-hamon-et-assurances-vos-droits/

Oui, parfois. Cela dépend de votre contrat. Certains assureurs l’annulent en cas de réparation. Chez The Shield Company elle est offerte.

Non. Le bris de glace n’entraîne aucun malus sauf cas particuliers (négligence avérée).

Non. S’il est minime, vous pouvez parfois payer la réparation vous-même pour éviter de charger votre historique.

En moyenne 30 à 45 minutes pour un impact réparable.

Faire réparer un pare-brise sans avancer de frais, c’est simple, rapide et avantageux.

Il suffit de :

La majorité des conducteurs peuvent en bénéficier… à condition d’être bien informés.

Un impact sur votre pare-brise ?

Prenez rendez-vous avec The Shield Company pour une intervention rapide, sans avance de frais, 100 % prise en charge par votre assurance.